Producción solar fotovoltaica y termoeléctrica y producción eólica

Durante la segunda semana de agosto, la producción solar aumentó 9,1% en el mercado alemán en comparación con la semana anterior. En el resto de los mercados analizados en Aleasoft Energy Forecasting la producción se redujo del 3,6%, en el mercado portugués, al 13%, en el mercado español.

Para la semana que comenzó el 15 de agosto, las previsiones de producción solar de AleaSoft Energy Forecasting indican una reducción de la producción en Alemania, España e Italia.

Durante la semana del 8 de agosto, la producción eólica aumentó con respecto a la semana precedente en los mercados de Francia, Portugal e Italia. En el caso francés, la producción aumentó un 37% al igual que en el mercado portugués, mientras que, en el mercado italiano, la producción aumentó un 9,9%. Por el contrario, en el mercado español la producción decreció un 19% y en el alemán, un 13%.

Para la tercera semana de agosto, las previsiones de producción eólica de AleaSoft Energy Forecasting indican un aumento en los mercados analizados, excepto en el mercado francés, en el que se espera una reducción en la generación con esta tecnología.

Demanda eléctrica

En la segunda semana de agosto, la demanda eléctrica disminuyó respecto a la semana anterior en la mayoría de mercados europeos, debido principalmente al descenso de la laboralidad durante las vacaciones de verano. En Italia se registró una caída del 17%, la cual también estuvo favorecida por una disminución de las temperaturas medias de 2 °C. Asimismo, se registraron descensos de la demanda en Portugal, de un 7,7%, España, de un 4,0%, Francia, de un 3,0% y en los Países Bajos, de un 0,4%.

Por otra parte, en el mercado de Gran Bretaña, donde las temperaturas medias registraron un incremento de 3,7 °C, la demanda aumentó un 6,8%. En Bélgica y Alemania la demanda aumentó un 1,7% y un 0,6% respectivamente.

El lunes 15 de agosto la demanda disminuyó respecto al lunes anterior, 8 de agosto, en la mayoría de mercados europeos analizados, por el efecto del festivo de la Asunción de la Virgen, registrándose el mayor descenso, del 24%, en Italia. Sin embargo, este día la demanda aumentó respecto al mismo día de la semana anterior en los mercados de Gran Bretaña y los Países Bajos, en los que no se celebra este festivo. En estos casos el incremento de la demanda que se registró fue del 16% en Países Bajos y del 10% en Gran Bretaña.

Según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, en el conjunto de la semana del 15 de agosto, la demanda eléctrica descenderá en España, Francia y Bélgica, mientras que se espera que aumente en el resto de mercados analizados.

Mercados eléctricos europeos

La tendencia general de los precios en los mercados mayoristas de electricidad durante la segunda semana de agosto fue al alza, liderados por la subida del mercado Nord Pool de los países nórdicos del 136%, subida muy pronunciado por partir de precios muy bajos durante la primera semana de agosto. Las subidas en el resto de países fueron de entre el 15% del mercado N2EX de Gran Bretaña y el 2,6% del mercado MIBEL de Portugal. Los dos únicos mercados donde los precios cayeron fueron los mercados IPEX de Italia y EPEX SPOT de Francia, que fueron los mercados con los precios más altos la semana anterior, la primera de agosto.

Los promedios semanales de los precios en la semana del 8 de agosto rondaron los 365 €/MWh en los mercados EPEX SPOT del centro del continente y también en el mercado británico. El mercado italiano fue el de mayores precios, con un promedio de 457,91 €/MWh, y el mercado nórdico, con 179,48 €/MWh, el de los precios más bajos.

El mercado ibérico registró un promedio de poco más de 149 €/MWh durante la semana. El precio de ajuste que deben pagar los consumidores con precios indexados al mercado ascendió a 136,36 €/MWh con lo que el precio total se colocó en 285,63 €/MWh. Aún con el sobrecoste del mecanismo de ajuste, el precio ibérico fue el segundo más bajo de los mercados analizados, solo por encima del mercado nórdico.

La importante caída de la demanda en Italia favoreció la bajada de precios en ese mercado y, en general, la reducción de la generación renovable sostuvo la subida de precios.

En cuanto a los precios horarios, los mínimos se registraron en la tarde del domingo día 14 de agosto, cuando el mercado neerlandés registró un precio negativo de -20 €/MWh entre las 13:00 y las 14:00. Los precios máximos se mantuvieron por debajo de los 600 €/MWh, solo superados durante algunas horas de la tarde del día 8 de agosto en el mercado italiano.

En la semana actual del 15 de agosto, los precios están mostrando una tendencia general marcadamente alcista, y los mercados de Italia y Francia ya han vuelto a superar los 500 €/MWh de promedio diario el martes 16.

Futuros de electricidad

Los precios de los futuros de electricidad para el último trimestre del año registraron subidas en la mayoría de los mercados analizados en AleaSoft Energy Forecasting. Al comparar los precios de cierre de las sesiones del 5 y el 12 de agosto, se observa que el mercado en el que se registró el mayor incremento fue el mercado EEX de Francia con un 7,8%. Le siguieron el mercado EEX de Alemania y el mercado ICE de Bélgica, con un 6,9% de aumento en ambos casos. Por otra parte, en la región nórdica el cambio fue a la baja, con descensos de 5,2% y 5,6% en el mercado ICE y el mercado NASDAQ, respectivamente.

Es particularmente destacable el precio alcanzado por el mercado EEX de Francia, que en la sesión del lunes 15 de agosto tuvo un precio de cierre de 975,55 €/MWh, muy cerca de romper la barrera de los 1000 €/MWh.

En cuanto a los futuros de electricidad para el próximo año, el comportamiento en el período analizado fue de aumentos en todos los mercados. En este producto, el mercado ICE de Bélgica lideró las subidas con un aumento del 19%. En el otro extremo se encuentra nuevamente la región nórdica, que, tanto en el mercado ICE como en NASDAQ, tuvo un incremento del 3,2%.

En los productos analizados, tanto Q4‑22 como Cal23, se observa cómo las subidas del mercado OMIP de España y Portugal, y del mercado EEX de España, son apreciablemente inferiores a las del resto de mercados de la región. Una de las principales causas de este comportamiento es la aplicación del tope al precio del gas hasta el 31 de mayo de 2023, ya que es precisamente el gas una de las principales causas de las subidas de precios.

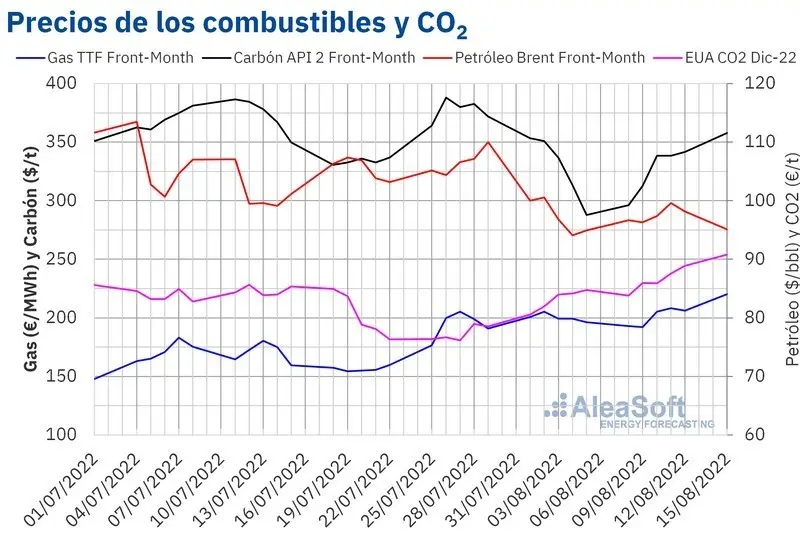

Brent, combustibles y CO2

Los futuros Front‑Month del petróleo Brent se han mantenido por debajo de los $100 por barril durante toda la segunda semana de agosto, y el lunes 15 han llegado hasta los $95,10, al nivel de los precios del final de la primera semana del mes. Este nivel de precios tan bajos no se alcanzaba desde mediados de febrero.

Persisten la preocupación de una posible recesión a nivel global y el impacto que ésta tendría en la demanda de petróleo, mientras la oferta se mantiene saludable.

Todo lo contrario que los futuros de gas TTF, cuyos precios para el Front‑Month alcanzaron el lunes 15 de agosto los 220,11 €/MWh en su precio de liquidación, el valor más alto desde los récords históricos de marzo, al inicio de la guerra en Ucrania. Durante la segunda semana de agosto, la tendencia de los precios fue alcista después del retroceso registrado la semana anterior.

La alta demanda de gas en Europa para llenar al máximo el almacenamiento de cara a una situación crítica en invierno está propiciando esta fuerte subida de los precios, junto con el temor a nuevas reducciones del flujo de gas proveniente de Rusia. A esta situación hay que añadirle las tareas de mantenimiento en la plataforma continental noruega.

Por otro lado, los precios de los futuros de derechos de emisión de CO2 para diciembre de 2022 continúan la carrera alcista que iniciaron a finales de julio y que han llevado los precios de la tonelada desde los 76 € hasta los más de 90 € que marcaron el lunes 15 de agosto. Aún así, los precios se mantienen de momento por debajo de los 92 €, que es el precio máximo que se ha alcanzado desde la caída brusca de precios a finales de febrero, al inicio de la guerra en Ucrania.

El poco volumen de derechos subastados en agosto, junto con una expectativa de mucha producción térmica, por la situación general de sequía y poca producción hidroeléctrica, está alentando la subida de precios. Además, la poca liquidez del mercado en agosto favorece comportamientos más volátiles de los precios.