Producción solar fotovoltaica y termoeléctrica y producción eólica

La producción solar durante el mes de julio aumentó en la mayoría de los mercados analizados en AleaSoft Energy Forecasting en comparación con el mes anterior y una vez corregido el efecto calendario. Los mayores incrementos se registraron en el mercado francés con un incremento del 16%. En el mercado portugués el incremento entre esos períodos fue del 10%. Excepto en el mercado alemán, en el que la producción solar se redujo un 1,1%, en el resto de los mercados analizados el aumento con respecto al mes de junio fue de entre el 3,7% y el 4,7%.

En la comparación con el mes de julio de 2021, la producción solar creció un 56% en el mercado francés. En el mercado portugués el crecimiento fue del 46% mientras que en el resto de los mercados aumentó entre un 26% y un 17%.

La producción eólica aumentó un 23% en el mercado alemán y un tímido 0,5% en el mercado español en comparación con el mes de julio de 2021. En el resto de los mercados analizados la producción con esta tecnología se redujo entre un 15% y un 28%.

En la comparación respecto al mes anterior, el mayor aumento se registró también en el mercado alemán y fue del 27%, mientras que en el mercado español el incremento fue del 10%. En el resto de mercados la producción cayó entre un 1,4% y un 22%.

Demanda eléctrica

La demanda eléctrica en julio de 2022 creció en la mayoría de mercados eléctricos europeos respecto al mismo mes del año anterior. El mayor incremento interanual de la demanda se registró en el mercado portugués, del 7,2%. En los mercados de Italia, Francia, España y Alemania los aumentos fueron del 3,0%, 2,3%, 2,2% y 1,0% respectivamente. El aumento de las temperaturas debido a la ola de calor sufrida en este período respecto a las registradas durante el mismo mes del año anterior provocó los incrementos de la demanda. Por otro lado, en los mercados de Países Bajos, Gran Bretaña y Bélgica, la demanda se comportó a la inversa, registrando descensos que estuvieron entre el 10% de Países Bajos y el 1,1% de Bélgica.

En cuanto a la comparación de julio respecto a junio de 2022, también se registraron aumentos de la demanda en la mayoría de los mercados de Europa. Los mayores incrementos se registraron en los mercados de Italia, Portugal y España, de un 8,0%, un 7,6% y un 6,9% respectivamente. En los mercados de Alemania, Países Bajos, Gran Bretaña y Francia las subidas estuvieron entre el 3,9% de Alemania y el 1,0% de Francia. Por el contrario, en el mercado belga la demanda disminuyó para este período en un 5,1%.

Mercados eléctricos europeos

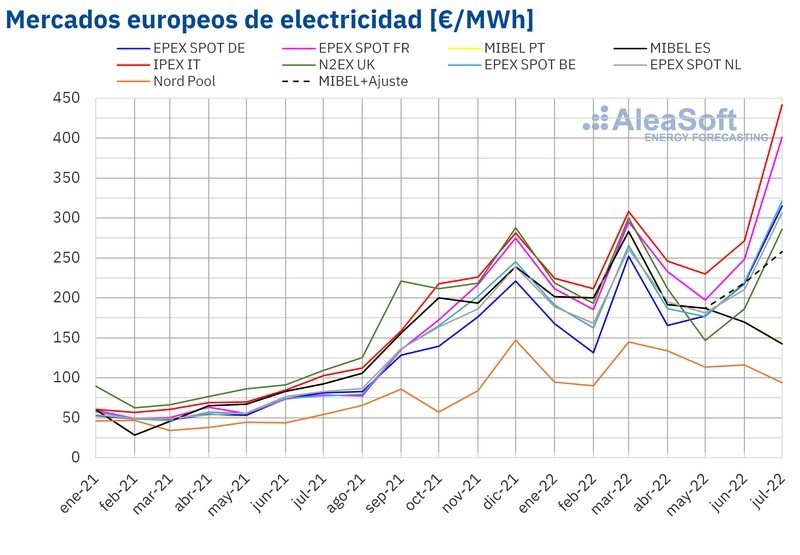

En el mes de julio de 2022, el precio promedio mensual estuvo por encima de los 285 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron el mercado Nord Pool de los países nórdicos, con un promedio de 94,02 €/MWh, y el mercado MIBEL de España y Portugal, con 142,66 €/MWh y 143,80 €/MWh respectivamente. En cambio, el precio promedio mensual más alto, de 441,65 €/MWh, fue el del mercado IPEX de Italia, seguido por el del mercado EPEX SPOT de Francia, de 400,87 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 285,92 €/MWh del mercado N2EX del Reino Unido y los 321,33 €/MWh del mercado EPEX SPOT de Bélgica.

Los altos precios mensuales registrados en el mes de julio fueron máximos históricos en los mercados de Alemania, Bélgica, Francia, Italia y los Países Bajos. Por otra parte, pese a que los precios del mercado MIBEL estuvieron entre los más bajos, parte de los consumidores pagaron un precio mayor como compensación por la limitación del precio del gas aplicada en este mercado. En el mercado español, el promedio de este precio fue de 257,39 €/MWh en el mes de julio.

En comparación con el mes de junio de 2022, en julio los precios promedio subieron en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron los mercados nórdico, español y portugués, con caídas del 19%, 16% y 15% respectivamente. Por otra parte, la mayor subida, del 63%, se registró en el mercado italiano, mientras que el menor incremento fue el del mercado alemán, del 44%. El resto de los mercados tuvieron aumentos de precios entre el 46% del mercado neerlandés y el 61% del mercado francés.

Si se comparan los precios promedio del mes de julio con los registrados en el mismo mes de 2021, los precios aumentaron en todos los mercados. La menor subida de precios fue la del mercado español, del 54%, seguida por la del mercado portugués, del 55%. En el resto de los mercados, los incrementos de precios estuvieron entre el 74% del mercado Nord Pool y el 412% del mercado francés.

Por lo que respecta a los precios horarios, en julio se registraron precios horarios por encima de 600 €/MWh en los mercados de Alemania, Bélgica, Francia, Italia y los Países Bajos, alcanzándose un precio de 820,87 €/MWh el día 20 de julio entre las 9:00 y las 10:00 en el mercado francés. En el mercado británico, también se registró un precio horario superior a 600 £/MWh en julio.

En cambio, pese a los elevados promedios mensuales, en julio se alcanzaron precios horarios negativos en los mercados de Alemania, Bélgica y los Países Bajos. El precio horario más bajo, de ‑89,95 €/MWh, fue el registrado en el mercado belga el domingo 24 de julio entre las 13:00 y las 14:00.

En el mes de julio, el incremento de los precios del gas y una mayor demanda en la mayoría de los mercados, así como el descenso de la producción eólica en alguno de ellos, propiciaron que los precios aumentaran en comparación con el mes de junio en casi todos los mercados eléctricos analizados, pese al incremento generalizado de la producción solar.

Al comparar con julio de 2021, la situación fue parecida. En julio de 2022, los precios del gas y de los derechos de emisión de CO2 fueron mucho mayores a los del mismo mes de 2021, lo que contribuyó a que la subida de precios de los mercados eléctricos fuera generalizada.

Futuros de electricidad

Durante el recién concluido mes de julio, los futuros de electricidad para el próximo año calendario 2023 registraron un comportamiento al alza. Los incrementos entre la primera y última sesiones del mes van desde el 18% del mercado OMIP de España y Portugal para ambos países, hasta el 40% registrado en el mercado EEX de Reino Unido. El mercado NASDAQ de los países nórdicos y el mercado ICE de la misma región tuvieron un precio de cierre en la última sesión del mes de 140,00 €/MWh y 140,43 €/MWh respectivamente.

Estas cifras son una muestra de los elevados precios que se están registrando actualmente en los mercados de futuros, pues la región nórdica es, con diferencia, la zona con los precios de electricidad más bajos, y las cifras actuales de los precios de este producto de futuros son superiores a los valores de inicios de año en el mercado EEX de Francia, que ha sido durante la mayor parte del año, el mercado con los precios más altos.

Precisamente, en la última sesión de julio el precio de cierre de este mercado fue el más alto de los mercados analizados en AleaSoft Energy Forecasting, de 497,25 €/MWh. Esta cifra representa también el incremento absoluto más alto del mes, de 132,96 €/MWh que representan una subida del 36%.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por debajo de los a 108 $/bbl la mayor parte del mes de julio. El precio de cierre máximo mensual, de 113,50 $/bbl, se alcanzó el lunes 4 de julio, mientras que el precio de cierre mínimo mensual, de 99,10 $/bbl, se registró el jueves 14 de julio y fue el más bajo desde la primera mitad de abril.

Por otra parte, estos futuros registraron un precio promedio mensual de 105,12 $/bbl en el mes de julio. Este valor es un 11% menor al alcanzado por los futuros del Front‑Month de junio de 2022, de 117,50 $/bbl. En cambio, es un 41% superior al correspondiente a los futuros del Front‑Month negociados en julio de 2021, de 74,29 $/bbl.

Durante el mes de julio, el temor a los efectos sobre la demanda de una posible recesión ejerció su influencia a la baja sobre los precios de los futuros de petróleo Brent. Además, los nuevos brotes de COVID‑19 detectados en China en la primera mitad del mes también contribuyeron a este comportamiento. En este contexto, la Agencia Internacional de la Energía rebajó en julio sus previsiones de crecimiento de la demanda para 2022 y 2023.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el precio de cierre mínimo mensual, de 147,78 €/MWh, se alcanzó el día 1 de julio. Pero el resto del mes los precios de cierre se mantuvieron por encima de 150 €/MWh. El precio de cierre máximo mensual, de 205,23 €/MWh, se alcanzó el día 27 de julio.

Por otra parte, el valor promedio registrado durante el mes de julio por estos futuros fue de 171,96 €/MWh. En comparación con el de los futuros del Front‑Month negociados en el mes de junio de 2022, de 108,29 €/MWh, el promedio aumentó un 59%. Si se compara con los futuros del Front‑Month negociados en el mes de julio de 2021, cuando el precio promedio fue de 35,89 €/MWh, hubo una subida del 379%.

Durante el mes de julio, el suministro de gas desde Rusia a través del gaseoducto Nord Stream 1 estuvo interrumpido debido a trabajos de mantenimiento. Posteriormente, el flujo de gas se restableció, pero en un nivel inferior. Además, en este mes también hubo reducciones en el suministro de gas desde Noruega y en los últimos días del mes el suministro de gas desde Argelia a través del gaseoducto Medgaz se vio interrumpido al tener que efectuarse una reparación.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, en el mes de julio de 2022, el precio de cierre máximo mensual fue de 85,65 €/t y se alcanzó el martes 12 de julio. En cambio, a partir del 20 de julio, los precios de cierre se mantuvieron por debajo de los 80 €/t. El precio de cierre mínimo mensual, de 76,13 €/t, se registró el miércoles 27 de julio. Este precio fue el más bajo desde la primera mitad de marzo.

Por otra parte, los futuros de los derechos de emisión de CO2 alcanzaron un precio promedio en julio de 81,72 €/t, un 2,9% menor a los del mes anterior, de 84,14 €/t. Si se compara con el promedio del mes de julio de 2021 para el contrato de referencia de diciembre de ese año, de 53,79 €/t, el promedio de julio de 2022 es un 52% superior.